El Estado paraguayo continúa postergando derechos fundamentales, a la vez que criminaliza las luchas por una vida digna, se congratula en foros internacionales de la persistencia de una política fiscal regresiva, que se constituye en obstáculo para el acceso a derechos por parte de la mayoría de la población. Así, los derechos humanos se convierten en servicios «focalizados», en un escenario de creciente disputa frente a los intereses del capital.

Se plantea en este artículo realizar un análisis de la política fiscal del Estado en el 2022, en cuanto a financiamiento de las acciones del Estado para garantizar derechos fundamentales que están actualmente vulnerados. Para ello, se toman como referencia principios y obligaciones de derechos humanos en política fiscal desarrollados por el Center for Economic and Social Rights (CESR)[1] y otras organizaciones que conforman la Iniciativa por los Principios de Derechos Humanos en la Política Fiscal, así como los existentes en el marco legal del país.

Situación de la política fiscal[2] en el 2022

La política fiscal define las prioridades de un Gobierno en tanto contempla la disponibilidad, distribución y el uso de los recursos con que el Estado cuenta para garantizar los derechos humanos y cumplir con Agendas con las cuales se compromete, como lo es la Agenda 2030 de Desarrollo Sostenible, así como los planes estratégicos de los Ministerios, entes rectores de las políticas públicas.

Si Paraguay, como se plantea repetitivamente desde el Gobierno, es un país donde se tienen «excepcionales condiciones» para realizar «negocios prósperos y sostenibles»[3], ¿cómo acompaña el Estado dicha creación de riqueza? Y, concretamente, ¿cómo reparte sus beneficios?

El financiamiento del Estado hoy: impuestos y deuda[4]

El financiamiento del Estado, es decir sus ingresos, son cada vez más dependientes de fuentes externas. En el 2022, el Presupuesto General de la Nación (PGN) se basa en las fuentes de financiamiento mencionadas en la tabla 1, con una fuerte predominancia de la Fuente 30 (recursos generados por las propias instituciones públicas y administrados por la propia entidad receptora, que pueden incluir ciertos préstamos, como la venta de bienes y servicios), frente a la Fuente 10 (recursos del Tesoro Público obtenidos mediante la recaudación de impuestos, ingresos no tributarios, venta de bienes, transferencias de capital, etc.) y la Fuente 20 (recursos obtenidos mediante préstamos, así como colocación de bonos, nacionales o internacionales, para financiar gastos de inversión pública en infraestructura e inversión social).

Tabla 1. Fuentes de financiamiento del PGN 2022

|

Fuente: Ministerio de Hacienda, 2022.

En la tabla 2 puede verse cómo se estructuraron los ingresos totales del Estado (es decir, los recaudados) hasta el año 2021, para la Administración Central (son parte de las Fuentes 10 y 30 del PGN).

Tabla 2. Ingreso total de la Administración Central. Años 2018-2021 (en millones de guaraníes)

| Tipo de ingreso | 2018 | 2019 | 2020 | 2021 | |

| Ingreso tributario | 23.137,1 | 23.577,3 | 22.739,0 | 26.409,3 | |

| Contribuciones sociales | 2.114,0 | 2.126,0 | 2.443,2 | 2.777,6 | |

| Donaciones (Gobiernos extranjeros, organismos internacionales, otros) | 1.747,0 | 1.524,8 | 1.442,5 | 1.832,1 | |

| Otros ingresos (regalías, rentas públicas, venta de energía y otros bienes y servicios) | 5.535,9 | 6.404,7 | 5.869,1 | 6.082,9 | |

| Ingreso total recaudado | 32.534 | 33.633 | 32.494 | 37.102 | |

| % del PGN | 42% | 38% | 32% | 37% | |

| En % del PIB | 2018 | 2019 | 2020 | 2021 | |

| Ingreso tributario | 10,0 | 10,0 | 9,5 | 9,6 | |

| Contribuciones sociales | 0,9 | 0,9 | 1,0 | 1,0 | |

| Donaciones (Gobiernos extranjeros, organismos internacionales, otros) | 0,8 | 0,6 | 0,6 | 0,7 | |

| Otros ingresos (regalías, rentas públicas, venta de energía y otros bienes y servicios) | 2,4 | 2,7 | 2,4 | 2,2 | |

| Ingreso total recaudado | 14,1 | 14,2 | 13,5 | 13,5 |

Fuente: Ministerio de Hacienda, Situación Financiera de la Administración Central (SITUFIN), 2022.

Estos datos nos muestran la precariedad del sistema de recaudación del Estado. Existe una presión tributaria inferior al 10% en estos últimos años e ingresos que, en su totalidad, para la Administración Central, son inferiores al 15% del PIB y presentan una tendencia a decrecer.

Los impuestos

La estructura del sistema tributario paraguayo descansa sobre cuatro grandes características, que sufrieron poco o ningún cambio desde el 2002: la baja presión tributaria, la desigualdad tributaria, la elevada incidencia de los impuestos indirectos y la alta elusión y evasión impositiva.

Ello se da en un contexto de desigualdad de distribución de los ingresos, lo cual es un verdadero reflejo de la repartición de la riqueza. El ingreso promedio no alcanza el salario mínimo y el 40% de la población más rica se lleva el 71% del ingreso nacional[5].

La estructura tributaria paraguaya depende altamente del consumo de la población. El IVA asegura más del 50% de las recaudaciones tributarias y, en general, los impuestos indirectos en los últimos años representan entre el 60% y el 68% de las recaudaciones. En particular, los impuestos a la propiedad (impuestos inmobiliarios, cobrados por los municipios) representan solamente el 1,24% de todos los ingresos fiscales. La regresividad del sistema tributario paraguayo es global.

Características del sistema tributario

- Casi nulo aporte tributario de las commodities agrícolas. Es el sector de mayor crecimiento en cuanto a ganancias e inversión (40% al 50% de ganancia), y líder del crecimiento del PIB. En el informe La Soja al Cuello 2021[6] se actualizan los cálculos sobre los aportes tributarios del agronegocio[7].El conjunto de estos sectores aportó un 1,80% del total recaudado a nivel nacional. Aportan por un 8,56% del impuesto a la renta, un número bajo, considerando, por un lado, que sus porcentajes de utilidades varían del 20% al 50% (según los años) y, por el otro, que los impuestos pagados (en su conjunto) en proporción a las ventas son mínimos (menos del 3%) en cuanto a la exportación de soja/maíz/trigo y de carne.

- Escaso aporte del Impuesto a la Renta Personal (IRP). El único impuesto que planteaba mayor equidad tributaria genera, sin embargo, apenas el 0,8% de las recaudaciones y, si bien las tasas nominales del IRP van del 8% al 10%, lo que el 10% más rico de la población efectivamente aporta luego de hacer deducciones es un porcentaje muchísimo menor, inferior al 2%[8]. Un nivel casi igual paga el 10% de los contribuyentes con menor nivel de ingresos brutos declarados. Esto refleja la estructura tributaria sumamente desigual que existe en nuestro país.

- Alto gasto tributario[9]. El gasto responde por el 1,63% del PIB[10] (o el 4% del PGN), valores expresivos para un país que ya mantiene una carga tributaria baja. El gasto tributario se concentra en el IVA, justamente el principal impuesto recaudador del fisco, seguido de los impuestos a la renta empresarial.

- Elevada evasión fiscal. En cuanto al IVA, el Ministerio de Hacienda plantea que «hay una evasión de aproximadamente entre el 30% y el 36%»[11]. En cuanto a los impuestos a la renta, según el último informe disponible[12], la evasión es cercana al 50%[13].

Medidas tributarias durante la pandemia

Durante la pandemia, el Gobierno postergó el pago del Impuesto a la Renta de las Actividades Comerciales, Industriales y de Servicios (IRACIS) y el anticipo del Impuesto a la Renta Empresarial (IRE). Además, se tomaron medidas temporarias de reducción de impuestos a la importación:

- Régimen Especial del IVA a la importación y enajenación en el mercado local de determinados insumos médicos especiales a ser utilizados en el marco de la emergencia epidemiológica tales como: tapabocas, mascarillas, hipoclorito de sodio, batas químicas, gafas (anteojos) de seguridad, catéteres intravenosos periféricos, insumos para procedimientos arteriales y venosos, entre otros; aplicando la tasa del 10% sobre el 50% de la base imponible.

- Modificaciones al Régimen de Turismo que habilita el comercio electrónico bajo este régimen especial, con el fin de reactivar el comercio fronterizo.

- Los bienes afectados por las reducciones de impuestos a la importación (ISC[14] e IVA) fueron los insumos médicos, los aparatos electrónicos y celulares (del 1% al 0,5%) y las bebidas alcohólicas (11% al 7%).

- Además, se reinstaló (hasta ahora) el crédito fiscal del 50% del IVA agropecuario (5%) a las agroexportadoras, medida que había sido suprimida en la última reforma de impuestos del 2019, y constituía el único —aunque mínimo— esfuerzo registrado en pos de que el sector de mayor ganancia en el agro aporte más al financiamiento del Estado.

La recaudación tributaria en concepto de IVA se redujo en un 0,12%, mientras que lo correspondiente al IRACIS sufrió una caída del -1,61%. La Subsecretaría de Estado de Tributación (SET) registró una caída del 53,7% en las recaudaciones en el mes de abril del 2020, en comparación con el mismo periodo en el año 2019. La caída total en las recaudaciones de enero a junio de 2020 frente al mismo periodo del 2019 fue del -5,70%. Esta cifra no presentó gran variación en el histórico de recaudaciones, lo que permite dar cuenta del carácter regresivo de la estructura impositiva, profundizando aún más la carga sobre los sectores económicos más vulnerables durante la pandemia.

La deuda pública

La deuda pública, en particular la externa, creció de manera exponencial en los últimos años. Pero el examen del destino de la deuda y su estructura actual demuestran que los riesgos existentes vinculados al pago de la deuda tienen que ver con opciones políticas del Gobierno que son ajenas a las necesidades sanitarias.

Evolución de la deuda pública

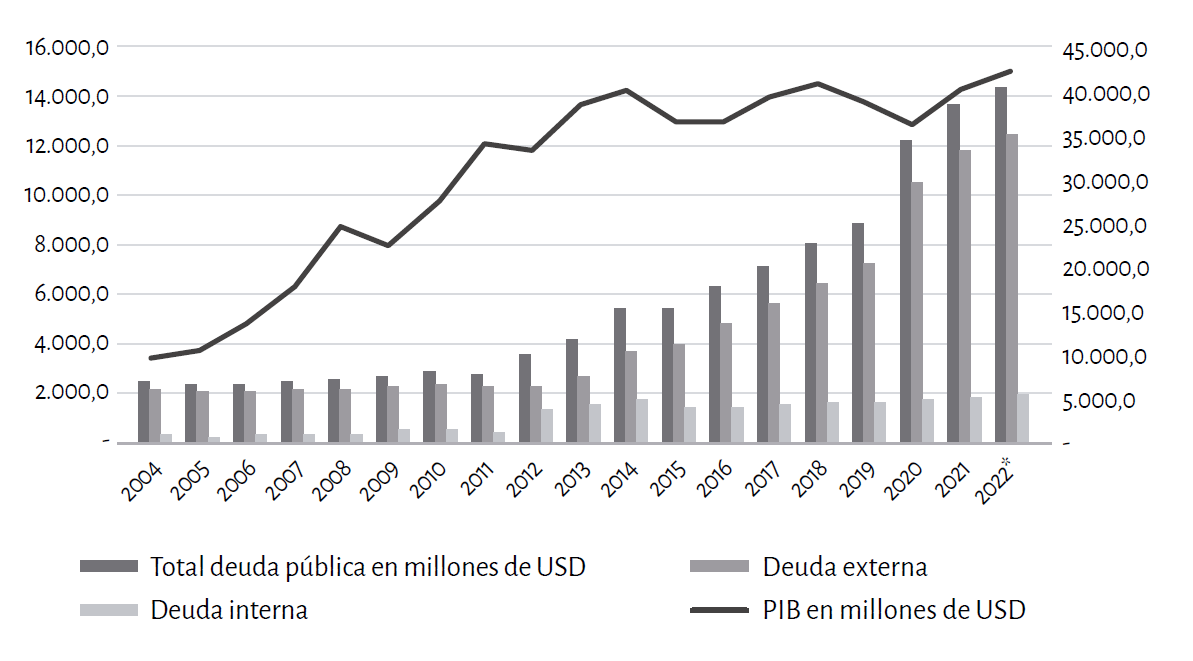

La deuda pública empezó a crecer de manera acelerada en 2013, luego del golpe parlamentario a Fernando Lugo (22 de junio de 2012). La causa principal de este crecimiento se centra en el aumento de la deuda externa, a través del uso de una novedosa —para los gobiernos paraguayos— herramienta de endeudamiento: los bonos soberanos.

La deuda total (a junio del 2022) es de 14.374 millones de dólares, con un 86,6% de deuda externa y 13,4% de deuda interna. La deuda externa se multiplicó por 5,5 desde el 2012, lo que significa un aumento del 456%.

Desde el 2013, la deuda pública (en dólares, nominal) fue aumentando de manera más acelerada que el PIB, el cual fue creciendo a un ritmo más lento, con variaciones pequeñas en los últimos 10 años (gráfico 1).

Gráfico 1. Evolución de los montos de la deuda pública. Años 2004-2022 (en millones de USD)

* Hasta mayo. Fuente: Elaboración propia con base en datos del Ministerio de Hacienda.

Estructura de la deuda

Los bonos soberanos, instrumento de deuda emitida en el mercado internacional privado, constituyen la principal deuda: 55,29%. Los bonos son una herramienta de doble sentido: por un lado, son una fuente de financiación rápida, no sometida a negociaciones con organismos multilaterales ni a proyectos elaborados; por otro lado, son una herramienta en general el doble de cara o más que los préstamos internacionales multilaterales (tasas de interés del 4% al 7%, en promedio, cuando las tasas de los organismos multilaterales son en promedio del 2,3%), se emiten vía bancos privados y, en caso de falta de pago, los márgenes de negociación son más escasos: uno se enfrenta con tribunales o, en caso de poder realizarlo, vuelve a emitir deuda para saldar las cuentas. Dentro de los bancos y organismos multilaterales, el Banco Interamericano de Desarrollo (BID) es el que mayormente presta a Paraguay (20% del total de la deuda), seguido por la CAF[15] (11%).

¿Qué financia la deuda?

La deuda financia en diferentes niveles a casi todas las instituciones del Estado. No obstante, es importante resaltar que el Ministerio de Obras Públicas y Comunicaciones (MOPC) es el destinatario de la mayor parte de la deuda externa, seguido por el Ministerio de Hacienda[16]. El MOPC fue el beneficiario privilegiado tanto de préstamos multilaterales como de bonos soberanos para obras públicas, las cuales fueron justificadas por la necesidad de infraestructuras para el agronegocio, principal motor del crecimiento del PIB en Paraguay, y por la creación de empleo que las obras generan. El Ministerio de Hacienda, por su lado, gasta la deuda en sus programas de administración y sirve de intermediario para la deuda desembolsada para las Gobernaciones (obras, principalmente). Además, es el ente que define y administra la deuda emitida con destino de pago de deuda, lo cual se da en escenarios de falta de liquidez en las finanzas públicas. Es preciso destacar que, debido al aumento de la deuda vinculada a la pandemia, la parte de la deuda emitida cada año para el pago de la misma pasó más desapercibida en los años 2021 y 2022. No obstante, la emisión de bonos soberanos tiene, desde el 2015, un destino considerable al pago de deuda: más del 50% cada año, llegando al 70% para el año 2021 (tabla 3).

Tabla 3. Bonos soberanos emitidos para el servicio de la deuda. Años 2013-2021

| Años | Montos totales bonos soberanos emitidos (en millones de USD) | Montos para amortiguación deuda pública, administración de pasivo y aportes de capital a organismos internacionales | Porcentajes de los bonos soberanos emitidos para pago y administración de deuda |

| 2013 | 500 | 0 | |

| 2014 | 1.000 | 247 | 25% |

| 2015 | 280 | 237 | 85% |

| 2016 | 600 | 331 | 55% |

| 2017 | 500 | 306 | 61% |

| 2018 | 530 | 290 | 55% |

| 2019 | 500 | 291 | 58% |

| 2020 | 1.450 | 780 | 54% |

| 2021 | 826 | 574 | 70% |

Fuente: Elaboración propia, según datos del Ministerio de Hacienda[17].

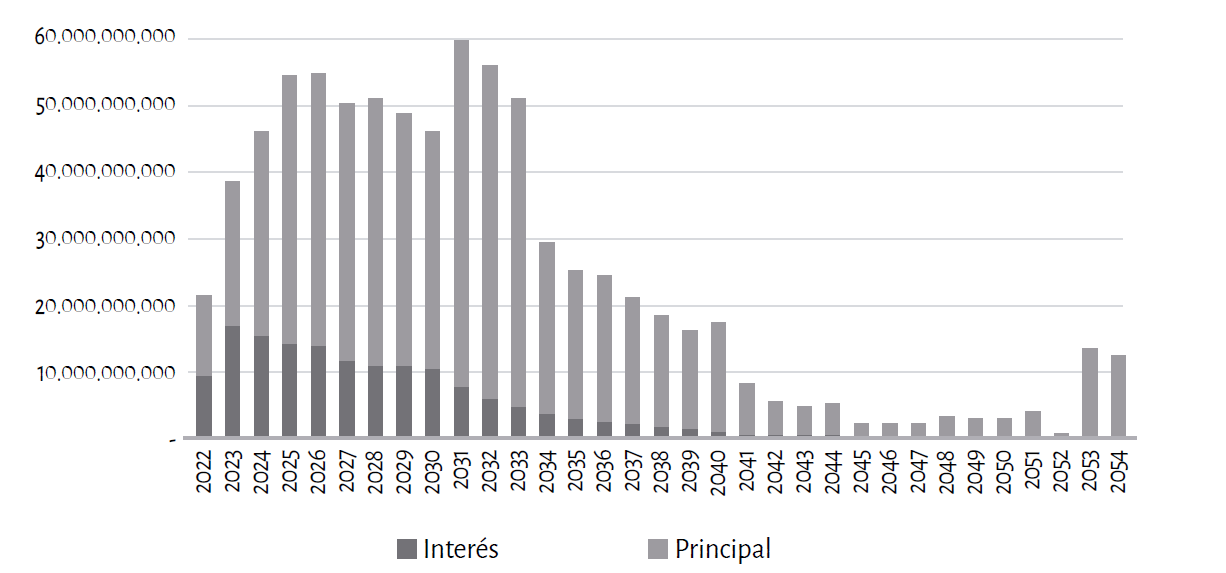

La proyección de la deuda es otro de los aspectos muy preocupantes. A partir del 2023, el reembolso de capitales irá en aumento (gráfico 2), en niveles considerables: montos que podrían llegar a representar más de 10 veces el monto actual de las recaudaciones tributarias, poniendo en riesgo la sostenibilidad de la deuda y reduciendo el espacio fiscal para financiar las políticas que requieren la garantía de los derechos.

Gráfico 2. Proyección de la deuda pública. A junio de 2022 (en USD)

Fuente: Elaboración propia con base en datos del Ministerio de Hacienda.

Riesgos del aumento de la deuda

El saldo de la deuda pública en 2021 alcanzó 3,5 veces el nivel de recaudación tributaria[18], y fue aumentando desde el 2012. Es un índice de la dificultad que se tendrá para saldar la deuda.

Por otro lado, el coeficiente de servicio de la deuda/ingresos tributarios, que permite ver la capacidad de pago de un país del servicio de la deuda (la suma de intereses y capital) con los recursos internos tributarios, está llegando al casi límite de sostenibilidad: un 24% en el 2021[19].

Además, desde 2018-2019, las reservas internacionales pasaron a ser menores que el saldo de la deuda. El neto descenso del coeficiente Reservas internacionales / Saldo de la deuda indica una posición de fragilización de la capacidad de pago.

Finalmente, la situación de la deuda pública en Paraguay, en un contexto de crisis económica y social (sin crecimiento del PIB en el 2022, inflación, aumento de la pobreza, extrema informalidad de la población trabajadora, sistemas de educación y salud en crisis), presenta riesgos de sostenibilidad y de posibles recortes en las inversiones en salud, educación o infraestructura, necesarias para la calidad de vida y el desarrollo del país.

Los riesgos de las políticas de austeridad (recorte de los gastos públicos) se han visto anteriormente: aumento de la pobreza y disminución del acceso por parte de la población a sus derechos fundamentales (salud, educación, tierra, agua, vivienda, vida digna). Por eso, la deuda pública debe orientarse a estos derechos y, principalmente, el Estado debe promover una política tributaria más justa, que permita elevar las recaudaciones a los sectores de mayor riqueza. El discurso oficial de que los que piden derechos y denuncian los incentivos tributarios a los sectores más pudientes del país se constituye en un «discurso hostil al sector productivo [que] no genera incentivo de oportunidades, ni incentivo de inversión en los impuestos que generan esas inversiones»[20], es una falacia. Los impuestos a las grandes riquezas no existen, las megainversiones son apoyadas con dinero público, el Ministerio de Hacienda no da información de recaudación de impuestos por niveles de rentas, cuando los pobres figuran en internet con dirección y número de cédula. La nula transparencia sobre la riqueza, asociada a la corrupción y la fragilidad de las condiciones laborales, hace que los derechos fundamentales corran el riesgo de ser sectorizados, tercerizados y, finalmente, privatizados.

Un Estado con restricciones para garantizar derechos

En un contexto de crisis internacional, con tendencia hacia la agudización de las contradicciones que derivan de la propia estructura productiva, el escenario económico y político paraguayo no se presenta muy distinto a las turbulencias que han tenido lugar en la región, en la que los sistemas de protección social han venido siendo desmantelados, y las luchas sociales en la búsqueda de garantizar derechos fundamentales han sido objeto de sistemática criminalización y deslegitimación.

El agravante para el caso paraguayo estriba en un modelo económico cuya mera existencia exige mayores niveles de dependencia de mecanismos, como el endeudamiento público, para poder garantizar las ganancias de los grandes grupos empresariales, cumplir con compromisos contraídos con acreedores internacionales y sostener la estructura prebendaria del Estado. En este escenario, es lícito preguntarnos respecto a qué derechos puede garantizar un Estado no solo con graves problemas de financiamiento, sino, esencialmente, un Estado al servicio de las élites, mientras reprime a las mayorías trabajadoras, cuyos derechos fundamentales se ven constantemente amenazados.

La disputa por los derechos ante las exigencias del capital

En las sociedades capitalistas, el acceso a derechos fundamentales se encuentra mediado por la disputa entre el interés económico de las élites por aumentar su capital y los derechos de la mayoría de la población trabajadora. Esta disputa responde a la propia dinámica del modelo productivo y a los intereses de las élites gobernantes, los cuales se ven reflejados en el presupuesto público, pues este no solo da cuenta de la asignación de recursos del Estado sino, principalmente, da cuenta de sus prioridades o, lo que es lo mismo, a qué sectores de la sociedad decide proteger y a cuáles dejar a su suerte.

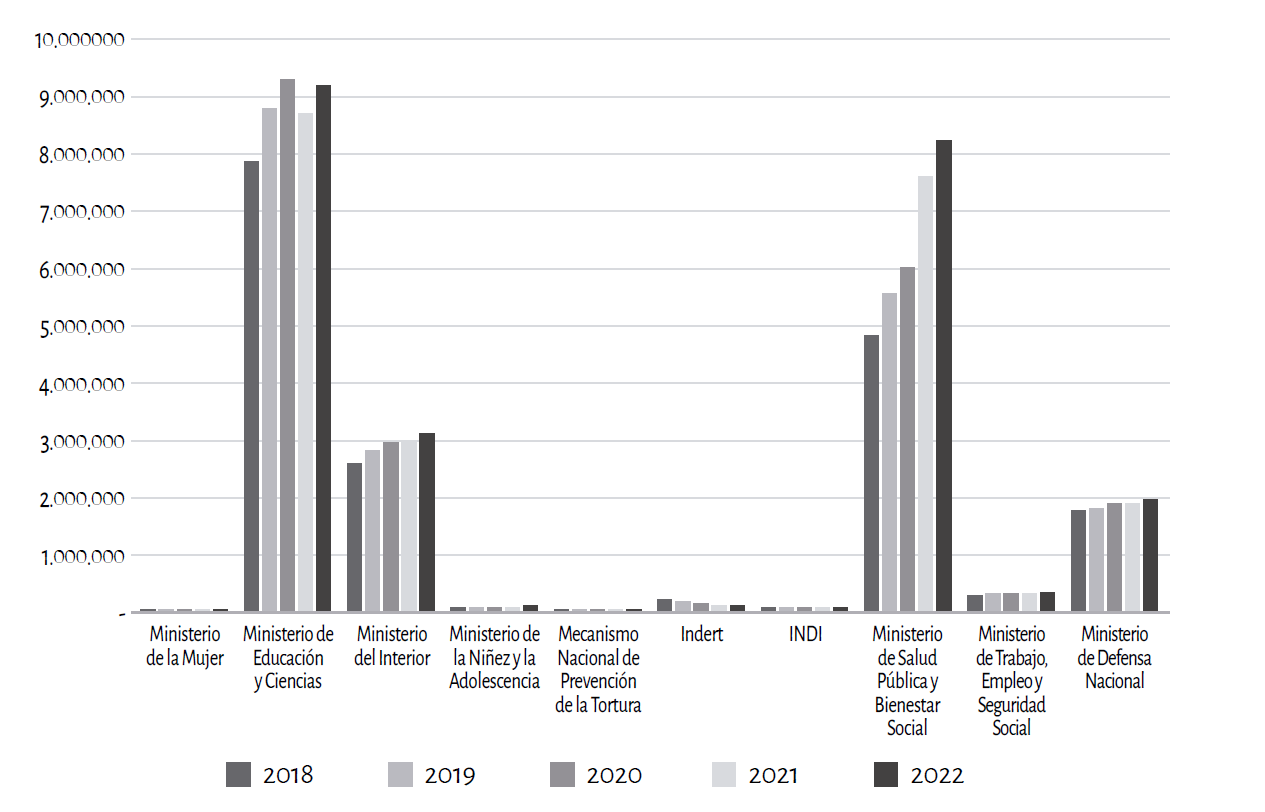

En el último quinquenio, más allá de que Educación y Salud sigan siendo prioridad en cuanto a gasto social, hemos observado una disminución del presupuesto total asignado a instituciones como el Instituto de Bienestar Rural y de la Tierra (Indert), el Instituto Paraguayo del Indígena (INDI) y el Ministerio de la Mujer, tal como puede apreciarse en el gráfico 3. Esto es contrario al mandato internacional de salvaguardar los derechos destinando el máximo de los recursos disponibles para su promoción y protección, arriesgando las posibilidades de una vida digna y de lo establecido en la propia Constitución de la República, que define al Estado paraguayo como un Estado social de derechos.

Gráfico 3. Asignación presupuestaria en el periodo 2018-2022 (en millones de guaraníes)

Fuente: Elaboración propia con base en datos del Ministerio de Hacienda.

El Estado paraguayo presenta grandes deficiencias que le impiden garantizar los derechos de sectores en mayores condiciones de vulnerabilidad, como lo son las poblaciones rurales, campesinas e indígenas, especialmente las mujeres y los niños, las niñas y los adolescentes. La caída en la asignación presupuestaria genera restricciones cada vez mayores para dar respuesta a las graves problemáticas sociales que derivan de la concentración extrema de la tierra. De hecho, si observamos los años en los que ha empezado a visualizarse una tendencia hacia el decrecimiento de la asignación presupuestaria, coinciden con los años en los que los desalojos forzosos a comunidades rurales, fundamentalmente indígenas, han cobrado mayor impulso y violencia hacia mujeres, niños y niñas, y junto con ello, el aumento sostenido de la vulneración de sus derechos.

Por otra parte, el aumento de casos de feminicidio e intentos de feminicidio en los últimos años[21] es evidencia empírica de la debilidad del Estado para garantizar la disposición de recursos suficientes para los programas de prevención y contención de las víctimas de la violencia de género en todas sus expresiones. El bajo presupuesto de un ente que tiene a su cargo la implementación de políticas contra la violencia de género en el país limita su gestión en tanto la institución carece de los recursos suficientes para dar contención a las víctimas de violencia de género en general y de los feminicidios en particular. De los Gs. 32.447 millones asignados a esta cartera de Estado en el año 2018, de por sí insuficientes, en el PGN del 2022 tan solo se le asignó un presupuesto total de Gs. 20.091 millones, de los cuales el 70% (equivalente a Gs. 14.243 millones) ha sido destinado a funciones administrativas, como pago de salarios, gastos de representación, entre otros. Estas opciones se realizan en detrimento de la promoción de las políticas, de la prevención de la violencia hacia las mujeres y de la atención integral a las víctimas, en donde para este rubro tan solo se asignaron Gs. 2.852 millones en el 2022, en plena curva ascendente de los feminicidios y otras formas de violencia hacia las mujeres.

El caso de la niñez y adolescencia no dista mucho del anterior y es quizás aún más alarmante, dado el aumento de casos de abusos y violencia hacia niñas, niños y adolescentes que se han registrado tanto durante la pandemia como pospandemia. En este sentido, la ausencia de recursos económicos suficientes imposibilita la capacidad de acción del Estado para movilizar su estructura en función de garantizar derechos y brindar contención y reparación a las víctimas[22]. Asimismo, en un escenario de creciente efervescencia de discursos de odio que instan a violentar derechos, la cruzada en contra de los enfoques de género y de derechos en el diseño de las políticas públicas encuentra terreno fértil en una sociedad en la que el Estado no solo no cuenta con la capacidad de disputar la agenda pública y el sentido mismo de las políticas, sino que además tampoco le interesa disponer recursos para ello.

La inversión en niñez está lejos de ser suficiente. Si bien el Ministerio de la Niñez y la Adolescencia (MINNA), de un presupuesto total de Gs. 70.019 millones asignados en el 2018 —mientras aún dependía del presupuesto de la Presidencia—, pasó en el año 2022 a Gs. 94.693 millones, la inversión sigue siendo extremadamente baja, fundamentalmente cuando de la niñez y adolescencia indígenas hablamos, a quienes solo se destina el 0,4% del presupuesto del MINNA. Esto representa una asignación en promedio por mes de solo 31 millones de guaraníes para atender a este grupo en específico de población de niñas, niños y adolescentes[23]. Tampoco es suficiente el aumento del presupuesto para hacer frente al problema que representa el hecho de que se tiene cerca de 935.775 niñas, niños y adolescentes en el país en condición de pobreza en el 2021, es decir, el 12,9% de la población total, según la EPHC 2021 del Instituto Nacional de Estadística (INE), y un 16,4% de niñas, niños y adolescentes de entre 10 a 17 años desempeñando algún tipo de actividad económica[24].

Por otra parte, tenemos el acceso a la tierra como derecho fundamental, en tanto constituye un derecho habilitante que, al igual que los derechos a una vida digna, libre de violencia, para las mujeres, niñas, niños y adolescentes, también se encuentra amenazado, puesto que los recursos presupuestados para la adquisición y regulación de las tierras para los sujetos de la reforma agraria son cada vez menores, frente al aumento de los recursos destinados al aparato represivo del Estado.

Lo anterior se verifica en el hecho de que, en el año 2018, de los Gs. 184.979 millones, se asignaron Gs. 116.992 millones a los programas de acción, de los cuales tan solo Gs. 66.000 millones fueron destinados a la adquisición de tierras, terrenos y edificaciones, lo que representa tan solo el 35,6% del total presupuestado para el Indert. Para el año 2022, el presupuesto total de la entidad se redujo a Gs. 110.149 millones, de los cuales Gs. 20.877 millones fueron asignados para la adquisición de tierras, lo que representa apenas el 19% del presupuesto total. Resulta evidente que, para el Estado paraguayo, el acceso a tierras para las comunidades rurales, campesinas e indígenas no solo no constituye parte de sus prioridades, sino que, además, no lo considera como un derecho fundamental.

En la misma situación se encuentra el INDI, cuyo presupuesto total presenta una tendencia decreciente. Lo que se evidencia en el hecho de que, de los Gs. 81.832 millones presupuestados en el 2018, se pasó a Gs. 67.310 millones para el año 2022, teniendo una reducción del 18%. Del total presupuestado para la entidad, solo se destinaron Gs. 13.317 millones para la compra de tierras, lo que representa tan solo el 19% del presupuesto total.

El acceso a la tierra como derecho fundamental se ve negado para las poblaciones rurales, campesinas e indígenas, puesto que la estructura estatal se vuelca completamente a garantizar la propiedad privada de la tierra por encima de su función social, yendo incluso en contra del mandato constitucional que estipula la prevalencia de la función social de la tierra por encima de la económica.

Por otra parte, la expansión relativa del presupuesto para Salud y Educación es más bien engañosa, dado que, si bien son las dos instituciones con mayores recursos, estos aún son insuficientes para garantizar los derechos fundamentales que representan. El Paraguay continúa situándose entre los países que menos invierte en estos sectores. De hecho, es el segundo país con la inversión más baja en educación, solo por debajo de Guatemala, con una inversión del 3% del PIB, por debajo del 6% que mantiene la región. Con relación al gasto en salud, si bien durante la pandemia tuvo lugar un aumento considerable del presupuesto, el gasto de bolsillo es aún bastante elevado en comparación con otros países de la región. En Paraguay, el gasto de bolsillo en salud fue del 54,1% en el año 2014, lo que representó una ligera reducción frente al 61,7% registrado en el 2009[25].

En suma, derechos humanos fundamentales como el acceso a la tierra, salud, educación y a una vida digna, libre de violencia, son derechos que se encuentran en disputa frente a los intereses de las élites empresariales que encuentran en el deterioro masivo de las condiciones de vida de la población la clave para el éxito de su modelo económico.

Conclusiones

El sistema tributario juega un papel central en la redistribución de la riqueza y en las posibilidades de desarrollo económico y social, atendiendo a su rol como potenciador de determinadas actividades económicas en detrimento de otras. La política tributaria, junto a otras herramientas de políticas económicas de las que disponen los Gobiernos, son fundamentales en la búsqueda del bienestar común y la construcción de Estados más eficientes y sociedades más equitativas. La política tributaria es también la depositaria de la confianza en un Estado redistributivo, en caso de tener un sistema progresivo (donde el que tiene más aporta más), y democrático. En caso contrario (como el paraguayo), el sistema regresivo alienta una absoluta desconfianza en un supuesto Estado «democrático» al obligar a los más pobres a tributar al mismo nivel que los más ricos, y seguir sin acceso a derechos.

De este modo, el Presupuesto General de la Nación, fuertemente condicionado por la capacidad de recaudación del Estado, no solo refleja los destinos de la inversión pública, sino que expresa, en realidad, cuáles son las prioridades del Gobierno ante las problemáticas sociales que afectan al conjunto de la población. Evidencia también cómo planea el Estado resolver —o no— el problema de la desigualdad en el acceso a la tierra, la violencia estructural hacia mujeres, niñas, niños y adolescentes, el acceso a la salud y educación, entre otros.

Un Estado con las características del paraguayo presenta importantes restricciones económicas para cumplir con su función social de garante y promotor de derechos, pues el éxito de las políticas públicas no solo exige mayores recursos disponibles en forma sostenible, sino también requiere del desarrollo de capacidades técnicas estatales capaces de generar una burocracia estatal eficiente y profesionalizada, que sirva de contrapeso frente a los diferentes mecanismos de captura que operan en favor de las élites.

La actual estructura de financiamiento del Estado, con base en un sostenido e insostenible endeudamiento externo, una baja presión fiscal y la voluntad expresa de no establecer gravamen a las rentas y ganancias de los más ricos, contiene en sí misma la negación de derechos fundamentales, pues los márgenes fiscales existentes no permiten ampliar los recursos que requiere la implementación eficiente de políticas públicas que busquen garantizar el acceso a la tierra, salud y educación.

Por consiguiente, se impone la necesidad de impulsar una reforma tributaria que aporte justeza al régimen impositivo, así como la necesidad de superar un modelo económico irracional e insostenible basado en el extractivismo, el elitismo y la sistemática vulneración de derechos humanos fundamentales.

Recomendaciones

- La transparencia por parte del Estado en la recaudación de todos los impuestos, en función a niveles de renta personal y corporativa.

- Un debate nacional sobre las prioridades de todos los sectores de la población que tienen sus derechos vulnerados, desde el derecho a la alimentación, el derecho a la tierra y el hábitat, hasta el derecho a la educación y la información. Este debate debe incluir el impacto de la inflación, los niveles de ingresos de las personas, su situación laboral y familiar: así como la pobreza es multidimensional, los derechos lo son a su vez.

- La exigencia al Ministerio de Hacienda de un análisis sobre cuánto se deja de recaudar y a quién con el gasto tributario y la evasión fiscal.

- Un debate nacional informado sobre la situación tributaria y la situación de la deuda.

- La implementación de reglas de separación entre políticos electos, sus familias y las contrataciones públicas.

________________________________________________________________________

Alhelí González Cáceres

Economista y presidenta de la Sociedad de Economía Política del Paraguay (SEPPY). Doctoranda en Economía y Máster en Ciencias Sociales. Es docente e investigadora e integra el grupo de trabajo de CLACSO «Crisis y Economía Mundial». Sus líneas de investigación se relacionan con la renta de la tierra, crisis y acumulación de capital, y la estructura del mercado de trabajo.

Contacto: alhelicaceres@seppy.org.py

________________________________________________________________________

Sarah Zevaco

Economista (MBA) y fundadora de la Sociedad de Economía Política del Paraguay (SEPPY). Trabajó en organizaciones internacionales, instituciones públicas y con organizaciones campesinas. Actualmente es investigadora de Base-IS en las problemáticas de alimentos, tierra, Estado y sociedad, modelo de producción e inversiones.

Contacto: sarahzevaco@gmail.com

- Center for Economic and Social Rights et al., Principios de Derechos Humanos en la Política Fiscal (Nueva York: CESR y otros, 2021), https://derechosypoliticafiscal.org/images/ASSETS/Principios_de_Derechos_Humanos_en_la_Politica_Fiscal-ES-VF-1.pdf ↑

- La política fiscal es el conjunto de políticas para la gestión del gasto y de los ingresos públicos. Comprende todas las técnicas a través de las cuales los Estados obtienen y asignan recursos: tributación, deuda pública, ingresos obtenidos por las empresas públicas, planeación macro-fiscal y todos los procesos asociados al ciclo presupuestario. ↑

- «Más de 20 representantes de Formosa, Argentina, participan del Foro de Inversiones en Paraguay», Ministerio de Relaciones Exteriores, 9 de septiembre de 2022, acceso el 12 de octubre de 2022, https://www.mre.gov.py/index.php/noticias-de-embajadas-y-consulados/mas-de-20-representantes-de-formosa-argentina-participan-del-foro-de-inversiones-en-paraguay ↑

- Lo abordado en este apartado contiene aspectos de dos trabajos realizados por la autora Sarah Zevaco para la organización Decidamos, en los meses de agosto a octubre de 2022, aún inéditos. ↑

- INE, Encuesta Permanente de Hogares 2016; Encuesta Permanente de Hogares Continua 2017-2021. Cuarto trimestre. Serie comparable. ↑

- Sarah Zevaco, «Impuestos, el Minotauro del agronegocio», en Con la Soja al Cuello 2021: Informe sobre agronegocios en Paraguay, ed. Marielle Palau (Asunción: Base Investigaciones Sociales et al., 2021), 58-63, https://www.baseis.org.py/wp-content/uploads/2021/11/Sojaalcuello2021-WEB.pdf ↑

- Se consideró para este análisis como sectores del agronegocio a: productores y exportadores de soja/maíz/trigo; productores y exportadores de aceite de soja/maíz; productores y exportadores de carne vacuna, porcina y de aves y exportadores de eucalipto. ↑

- «Solicitud #57924. Datos detallados de recaudación de IRP», Portal Unificado de Información Pública, acceso el 12 de octubre de 2022, en https://informacionpublica.paraguay.gov.py/portal/#!/ciudadano/solicitud/57924 ↑

- Se definen los gastos tributarios como los recursos que deja de percibir el Estado por la existencia de incentivos o beneficios que reducen la carga tributaria que enfrentan determinados contribuyentes en relación a un sistema tributario de referencia. ↑

- «Solicitud #58984. Detalle de las exenciones tributarias 2010-2021», Portal Unificado de Información Pública, acceso el 12 de octubre de 2022, https://informacionpublica.paraguay.gov.py/portal/#!/ciudadano/solicitud/58984 ↑

- «Operativos de control permitirán reducir nivel de evasión fiscal, afirma viceministro», Agencia IP, 9 de junio de 2022, acceso el 12 de octubre de 2022, https://www.ip.gov.py/ip/operativos-de-control-permitiran-reducir-nivel-de-evasion-fiscal-afirma-viceministro/ ↑

- Fernando Peláez Longinotti, Estimación de la Evasión del Impuesto a la Renta Comercial, Industrial y de Servicios – IRACIS y del Impuesto a la Renta de las Actividades Agropecuarias – IRAGRO, 2014-2018 (Asunción: Ministerio de Hacienda, 2019). «Solicitud #59135. Detalle de las exenciones tributarias 2010-2021», Portal Unificado de Información Pública, acceso el 12 de octubre de 2022, https://informacionpublica.paraguay.gov.py/portal/#!/ciudadano/solicitud/59135 ↑

- «Cultura de la evasión: en Paraguay son eludidos millones al año», La Nación, 6 de octubre de 2021, acceso el 12 de octubre de 2022, https://www.lanacion.com.py/negocios/2021/10/06/cultura-de-la-evasion-en-paraguay-son-eludidos-billones-de-guaranies-por-ano/ ↑

- Impuesto Selectivo al Consumo. ↑

- Anteriormente, Corporación Andina de Fomento, hoy Banco de Desarrollo de América Latina. ↑

- Ministro de Hacienda, Deuda pública, 2022, https://www.economia.gov.py/index.php/dependencias/direccion-de-politica-de-endeudamiento/estadisticas-y-publicaciones/deuda-publica ↑

- Ministerio de Hacienda, Bonos Internacionales en Cifras, https://www.hacienda.gov.py/web-hacienda/index.php?c=859 ↑

- Fuente propia según datos de Hacienda. ↑

- Conforme a estudios presentados por el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM), el rango límite para este ratio se encontraría entre el 25% y el 35%. ↑

- «Abdo cree que discursos irresponsables y hostiles podrían desalentar inversiones», Última Hora, 8 de septiembre de 2022, acceso el 12 de octubre de 2022, https://www.ultimahora.com/abdo-cree-que-discursos-irresponsables-y-hostiles-podrian-desalentar-inversiones-n3022390.html ↑

- Ver el artículo sobre el derecho de las mujeres a una vida libre de violencia, en este informe. ↑

- «Reportan 622 denuncias por abuso en niños y adolescentes en solo tres meses», La Nación, 4 de mayo de 2022, acceso el 12 de octubre de 2022, https://www.lanacion.com.py/pais/2022/05/04/reportan-622-denuncias-por-abuso-en-ninos-y-adolescentes-en-solo-tres-meses/ ↑

- Sarah Zevaco, Análisis del Presupuesto General de la Nación 2021 e inversión pública dirigida a pueblos indígenas en Paraguay, con énfasis en niñez y adolescencia (Asunción: CDIA, 2021), https://www.cdiaobserva.org.py/2022/08/23/analisis-del-presupuesto-general-de-la-nacion-2021-e-inversion-publica-dirigida-a-pueblos-indigenas-del-paraguay/ Acceso en octubre de 2022 ↑

- Instituto Nacional de Estadística, Principales Resultados de pobreza monetaria y distribución de ingreso – EPHC 2021, 2022, https://www.ine.gov.py/Publicaciones/Biblioteca/documento/5626_Boletin_Pobreza%20Monetaria_%20EPHC%202021_INE.pdf ↑

- Gerardo Benítez, Paraguay: Distribución del Gasto en Salud y Gastos de Bolsillo. Principales resultados (Asunción: CADEP, 2017), http://www.cadep.org.py/uploads/2022/05/Gastos-de-bolsillo-en-salud-OK.pdf ↑