La crisis económica, climática y social del periodo 2019-2020 ha mutado a la estanflación. Además, los efectos de la crisis sanitaria se recienten aún. Las políticas públicas debilitadas llevan al Estado, las empresas y las familias al sobreendeudamiento. La peor salida es la concentración de la riqueza en unos pocos.

El contexto y las cifras de la estanflación

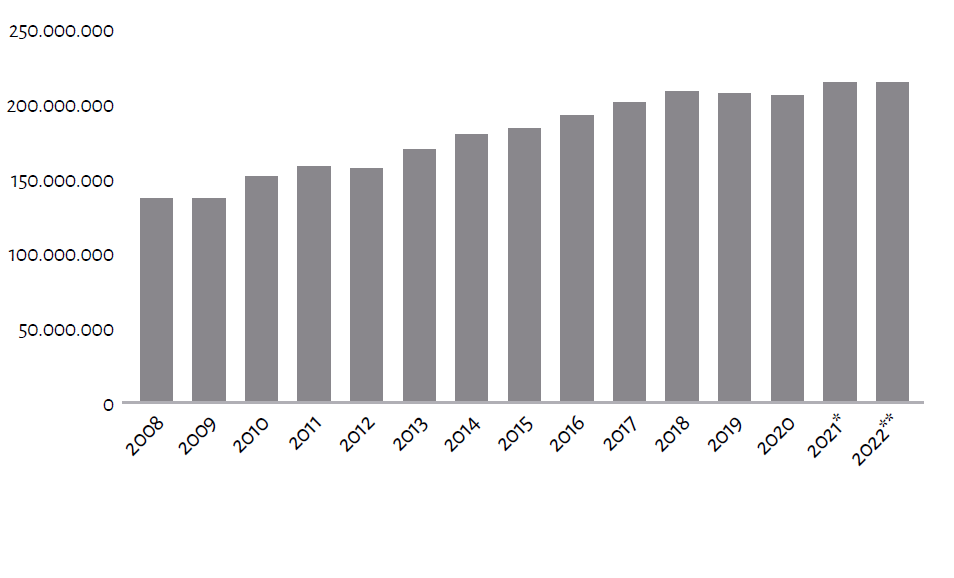

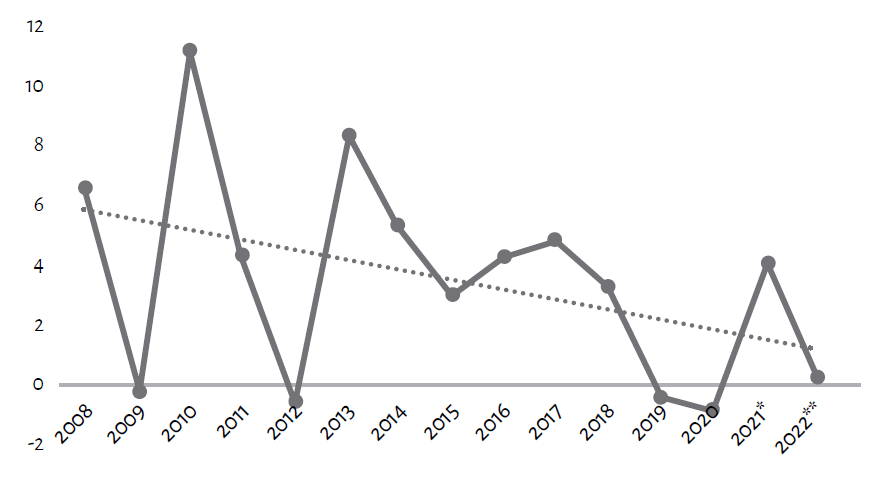

La crisis de 2019-2020 y la insuficiente recuperación en 2021-2022 determinaron el estancamiento económico en este periodo. El pronóstico del Banco Central del Paraguay (BCP) para el 2022 es que la recuperación del valor de la producción de bienes y servicios lograda en 2021, de 4,1% de crecimiento del PIB, no se sostiene y caerá al 0,2%, es decir, en un porcentaje menor al 1%. La variación del producto interno sería del 0,80% (menos del 1%) promedio anual desde 2019 (gráficos 1 y 2). Así, no hay recuperación ni crecimiento, sino estancamiento de la economía registrada y formalizada, y atendida por las políticas económicas.

Gráfico 1. Evolución del PIB de Paraguay en millones de guaraníes constantes de 2014. Años 2008-2022

* Cifras preliminares sujetas a revisión. ** Proyección. Fuente: Elaboración propia, basada en Anexo Estadístico del BCP, al 6 de octubre de 2022.

Gráfico 2. Evolución porcentual del PIB a precios constantes de 2014. Años 2008-2022

* Sobre cifras preliminares sujetas a revisión. ** Sobre proyección. Fuente: Elaboración propia, basada en Anexo Estadístico del BCP, al 6 de octubre de 2022.

La crisis climática y económica —que afecta al país en general desde antes de la pandemia del coronavirus— fue profundizándose durante dicha emergencia sanitaria y social, y los intentos de recuperación desde el 2021 no lograron sostenerse ante los embates de los efectos de la guerra en Ucrania.

Rusia es productor y exportador de petróleo y gas, entre otros bienes, así como mercado para la carne y el grano de soja nacionales. La guerra y, sobre todo, las sanciones aplicadas de parte de los Estados Unidos de América y la Unión Europea a ese país han afectado el mercado y el precio internacional del petróleo y gas. En el caso de las exportaciones nacionales, se ha reducido al 50% el valor exportado hacia el mercado ruso a fines del tercer trimestre, respecto del mismo periodo del año anterior.

Al tercer trimestre de 2022, las caídas de las exportaciones al mercado argentino —el más importante para la soja en grano y otras oleaginosas nacionales— fueron de -60% en cuanto al volumen y -51% en cuanto al valor comercializado respecto del mismo periodo de 2021, aunque, en este caso, frente a un escenario de crecimiento inusual en 2020, que no se sostuvo.

No obstante, los precios internacionales de la carne bovina y el grano de soja están al alza, por lo que el menor volumen exportado fue compensado, en gran parte, por un valor mejorado, situación que comenzó en 2021. Además, la cotización del dólar venta a nivel nacional también se mantuvo al alza en 2021 y 2022, favoreciendo a los grupos exportadores[1].

En cuanto a la inflación, el índice general acumulado a enero de 2022 era de 101,5 y pasó a 107,2 en agosto. El de los alimentos y bebidas no alcohólicas pasó de 107,8 a 129,6; el del transporte, de 114,2 a 147,1; y el alojamiento, agua, electricidad, gas y otro, de 107 a 110,6[2].

En el caso del combustible automotor, el país es dependiente de las importaciones, y el alza de precios[3] tiene un efecto en cadena en el mercado interno, incluyendo la producción de los rubros exportables.

En términos globales, en 2021, el valor total de las exportaciones de bienes creció 32% respecto de 2020. A septiembre del presente año, se llegó al 73% del valor total del año anterior[4].

Los principales rubros de las exportaciones paraguayas se mantienen, dentro de los cuales los productos primarios ocupan el 45% del valor total exportado (2021), concentrado en el grano de la soja (33%), seguido muy atrás por el maíz (4,6%) y el arroz (3,1%). La sequía que afectó duramente al país y los cultivos de verano, de la soja en particular, y el problema de mercado redujeron fuertemente su exportación.

En el segundo grupo, de las manufacturas agropecuarias —que ocupa el 41% del valor total exportado— predomina la carne bovina enfriada (18%), seguida por las harinas, tortas y demás residuos de soja (7%) y por el aceite de soja (6%), el más importante del grupo de aceites vegetales. Aquí también hay que considerar que los precios internacionales mejoraron para los principales productos de exportación nacional y el tipo de cambio del dólar venta[5].

Hay que agregar que en este grupo se exporta otra veintena de productos agropecuarios manufacturados y residuales, entre los que se destacan bebidas, pieles y cueros preparados, grasas y sebos, azúcar en bruto, maderas aserradas y manufacturadas, que también cubren el mercado interno[6].

En cuanto a las importaciones, en 2021 se mantuvieron crecientes, incluyendo las destinadas a su reexportación mediante el régimen de turismo de compra, desarrollado principalmente en Ciudad del Este, en la triple frontera con el Brasil y la Argentina y, en menor medida, en Asunción[7]. En ese sentido, no ha habido cambios, pues dichas reexportaciones mantuvieron el rol que cumplen desde 2006, dentro del modelo exportador y, a la vez, importador que se desarrolla en este país, el de lograr que el saldo del comercio exterior sea positivo[8].

El factor geopolítico del comercio exterior con China Popular

El actual estancamiento económico impulsó a que los sectores empresariales del agronegocio, como la Asociación Rural del Paraguay (ARP), insistieran al Gobierno sobre la necesidad de la apertura de las relaciones diplomáticas y comerciales con China Popular, para asegurar el crecimiento de la producción y exportación de los principales productos de la oferta paraguaya, los granos de soja, la carne, sus manufacturas y derivados[9].

Lo nuevo en esta coyuntura es que, desde el Paraguay, la ARP haya pedido que Estados Unidos de América aumente el cupo de su compra en compensación a la disposición de ese Gobierno de evitar que nuestro país abra relaciones diplomáticas con China, y que se convierta en un socio comprador de la carne paraguaya. Asimismo, llamó la atención que el presidente de la República haya hecho el mismo pedido al Gobierno de Taiwán (que aumente el cupo de compra de la carne paraguaya)[10]. Tal parece que este pedido fue escuchado porque el valor total de las exportaciones paraguayas hacia Taiwán ha crecido y, a septiembre de 2022, ya supera en 15% el valor total obtenido a fines del año pasado[11]. Este aumento es un consuelo, pues con ello no se compensa la falta de acceso al mercado chino.

Sin embargo, el factor geopolítico que hace dependiente al Gobierno paraguayo de las decisiones del estadounidense en relación con China Popular, y que está amarrado con los acuerdos de cooperación de Taiwán[12], no opera en cuanto a las importaciones paraguayas de dicho país. Muy por el contrario, a pesar de que el Paraguay no puede exportar a China Popular, es uno de los principales mercados compradores de las exportaciones de dicho país en la región.

En 2021, el valor total de las importaciones de Paraguay desde ese país llegó a 3.713 millones de dólares[13], de los cuales más del 70% son reexportadas mediante el llamado turismo de compra. Y esta reexportación de las importaciones de las mercaderías chinas cumple la función, como efecto directo, de lograr que la balanza comercial de bienes del país sea positiva o superavitaria. El problema geopolítico que explica esta situación es histórico y la coyuntura actual no fue favorable a un cambio en ese sentido. Mientras, el comercio exterior de Paraguay con China Popular registra un déficit de más de 3.700 millones de dólares (2021), aunque con la reexportación mediante la triangulación con la economía brasileña, principalmente, ese déficit se reduce en más del 75%, y el comercio exterior paraguayo, en su conjunto, registra un superávit (saldo positivo) de más de 960 millones de dólares[14].

La inflación y el ajuste del salario mínimo

El aumento de los precios de las mercaderías y servicios a nivel interno desde el 2019 no ha cesado, y no solo afecta al país, sino a la región y a nivel mundial, de distintas maneras, ya que está en relación con los efectos de la crisis sistémica y la pandemia del COVID-19.

Los más afectados por la inflación son los sectores de trabajadores asalariados, los de sueldo fijo y los de ingresos bajos e inseguros, al estar asociados con el consumo de una canasta básica de alimentos y servicios, y el peligro de su reducción. A diferencia de las empresas, los sectores trabajadores no pueden trasladar la inflación de su consumo a otros sectores, como sí lo hacen las empresas a través del ajuste y alza de sus precios.

También el Estado puede ajustar las tarifas de los servicios y bienes públicos, como ha sucedido con los precios de los combustibles y del gas que importa y distribuye la empresa Petropar (tabla 1). Pero, por sus efectos en cadena sobre el consumo de las mayorías, y ante la queja de los automovilistas y los transportistas de carga, aplicó una serie de medidas, pasando de los descuentos semanales y promocionales, a reducciones sucesivas.

Tabla 1. Variaciones de precios del combustible automotor. Junio a octubre de 2022

|

Combustibles |

Precio en Gs. 2020 |

Precio Gs. 06/2022 |

Precio vigente |

Desde |

|

Nafta súper Aratirí 97 |

9.590 |

9.990 |

9.190 |

18/10/2022 |

|

Nafta Oikoité 93 |

8.310 |

9.060 |

8.260 |

18/10/2022 |

|

Nafta Kapé 88 |

7.700 |

8.300 |

7.500 |

18/10/2022 |

|

Diésel Mbareté (premium) |

9.670 |

9.990 |

10.590 |

28/10/2022 |

|

Diésel Porã (común) |

8.050 |

8.800 |

8.500 |

28/07/2022 |

Fuente: Elaboración propia en base a datos de la prensa y de Petropar.

Los choferes del transporte de carga han logrado revertir dichos aumentos a través del paro, y el Gobierno ha sostenido el subsidio al pasaje del transporte público de pasajeros, en un contexto en el que el sector evidencia mantener capturada la política de transporte de pasajeros y los recursos públicos, en ausencia de un sistema alternativo masivo, como podría ser el tren de cercanías para el Área Metropolitana de Asunción, que es la más poblada del país[15].

En el caso del suministro de la electricidad, la Administración Nacional de Electricidad (ANDE) ha reducido su tarifa en 25% entre septiembre y diciembre del presente año, para los hogares con consumo medio-bajo[16].

El ajuste del salario mínimo se estableció desde el 1 de julio de 2022, tal como sucedió el año pasado, y fue del 10,6%, que es un porcentaje de más del doble que del anterior (4,4%)[17]. Los nuevos montos para el caso del salario mínimo legal pueden verse en la tabla 2.

Tabla 2. Nuevos montos para el salario mínimo legal (SML)

|

En Gs. |

|

|

Salario mínimo mensual |

2.550.307 |

|

Salario por jornal diario |

98.089 |

Fuente: Datos del Ministerio de Trabajo, Empleo y Seguridad Social al 21 de noviembre de 2022.

Asimismo, se dispuso el ajuste de los sueldos de los empleados y obreros escalafonados, según los diversos grados y oficios vinculados con: la construcción, mecánica automotriz, los choferes; el trabajo en los medios de comunicación; el doméstico; en los establecimientos agrícolas y los ganaderos. Igualmente, para los jóvenes estudiantes/aprendices del sistema dual[18].

La situación del trabajo

Según la Encuesta Permanente de Hogares Continua (EPHC), la fuerza de trabajo —personas con 15 y más años, ocupadas y desocupadas, que buscan empleo— suma 3.708.149 personas en el segundo trimestre del presente año y está descendiendo desde el cuarto trimestre de 2021[19]. Representa el 70,2% de la población en edad de trabajar, el porcentaje más bajo del periodo indicado. En cuanto a su incidencia y distribución dentro de la población de edad, se mantiene poco variable: son mayoría entre los hombres (84%) y la participación femenina es del 59% sobre la población total femenina (tabla 3).

Tabla 3. Fuerza de trabajo ocupada, subocupada y desocupada. Año 2021 y segundo trimestre de 2022

|

Indicadores |

Cuarto trimestre 2021 |

% PM |

Segundo trimestre 2022 |

% PM |

|

Fuerza de trabajo* |

3.770.282 |

72,1% |

3.708.149 |

70,2% |

|

Hombre |

2.170.917 |

84,2% |

2.139.461 |

84,0% |

|

Mujer |

1.599.365 |

60,3% |

1.568.688 |

59,1% |

|

Población ocupada** |

3.513.422 |

67,2% |

3.458.166 |

66,7% |

|

Hombre |

2.066.809 |

80,2% |

2.012.710 |

79,4% |

|

Mujer |

1.446.613 |

54,5% |

1.445.456 |

54,4% |

|

Población subocupada – insuficiencia tiempo de trabajo** |

173.443 |

4,6% |

175.545 |

4,7% |

|

Hombre |

76.315 |

3,5% |

74.881 |

3,5% |

|

Mujer |

97.128 |

6,7% |

101.965 |

6,5% |

|

Población desocupada (desempleo abierto)** |

256.860 |

7,2% |

242.906 |

6,5% |

|

Hombre |

104.108 |

4,9% |

119.273 |

5,5% |

|

Mujer |

152.752 |

10,2% |

123.633 |

7,9% |

|

Población subocupada más desocupada |

430.303 |

15,6% |

418.451 |

11,2% |

* Personas ocupadas y desocupadas que buscan trabajo. Se mide en relación con las personas en edad de trabajar de 15 años y más.

** Se compara y mide en relación con el total de la fuerza de trabajo.

Fuente: INE. EPHC – Segundo Trimestre de 2022.

Por su parte, la población ocupada en el cuarto trimestre de 2021 fue la más elevada del año y, por la característica zafral de la economía paraguaya, ella se reduce en el primer trimestre de 2022, para volver a aumentar gradualmente en el segundo semestre. Es más favorable entre los hombres (79,4%), mientras la participación de las mujeres ocupadas es un poco más de la mitad dentro de la población femenina total (tabla 3).

En su distribución por zona urbana y rural, por un lado, la ocupación también favorece más a los hombres que a las mujeres en ambas zonas, pero en las rurales la desventaja para las mujeres es mayor que en las zonas urbanas. Por otro lado, la desventaja para las mujeres rurales que se observa en el cuarto trimestre de 2021 aumentó en el segundo semestre del 2022[20].

En relación con la subocupación por insuficiencia de tiempo de trabajo —con jornadas inferiores a las 30 horas semanales— se tiene un comportamiento zigzagueante, aunque con pequeñas variaciones, al bajar en el cuarto trimestre de 2021; subir en el primer trimestre de 2022 y volver a bajar en el segundo trimestre, en relación con la fuerza de trabajo, tanto a nivel nacional como de las zonas urbanas y rurales[21]. Además, en todos los casos, la subocupación afectó más a las mujeres (tabla 3)[22].

La suma de la población subocupada con la desocupada implica que, en 2021, más de 430.300 personas (11,4% de la fuerza de trabajo de 15 años y más) tuvieron dificultades con el empleo y el ingreso. En el segundo semestre de 2022, se redujeron el total de afectados a más de 418.450, o el 11,5%, de la fuerza de trabajo que también se redujo (tabla 3). En ambos periodos, las más afectadas fueron las mujeres, de las zonas urbanas y un poco más a las de las zonas rurales[23].

Hay retrocesos en la reducción de la pobreza

Los planes actuales de promoción y protección social contemplan la reducción de la desigualdad como finalidad, mientras que las acciones en dicho sentido aún enfrentan dificultades para avanzar y sostenerse[24]. De ahí que es preocupante la situación actual de pobreza que evidencian los indicadores tras la pandemia del COVID-19.

Desde el 2020, el número y porcentaje de pobres es un poco mayor en las zonas urbanas que en las rurales, lo cual es un fenómeno nuevo (tabla 4 y gráfico 3), probablemente como efecto de la pandemia del COVID-19, las sucesivas cuarentenas, pérdidas y restricciones para el trabajo —sobre todo, informal—, la reducción del ingreso por hogar y el aumento de la migración campo-ciudad, que cabe dimensionar[25].

Tabla 4. Pobreza. Incidencia absoluta y relativa, según zona de residencia. Año 2021

|

Zona de residencia |

Población total |

Población pobre * |

Porcentaje de población pobre |

Población pobre extrema* |

Porcentaje de población pobre extrema |

|

Total país ** |

7.254.456 |

1.951.020 |

26,9% |

283.523 |

3,9% |

|

Zona urbana |

4.581.435 |

1.025.905 |

22,4% |

77.490 |

1,7% |

|

Zona rural |

2.673.021 |

925.115 |

34,6% |

206.033 |

7,7% |

* Incluye pobres extremos y no extremos.

** No incluye los departamentos Boquerón y Alto Paraguay ni a los trabajadores domésticos sin retiro.

Fuente: INE, Encuesta Permanente de Hogares Continua 2021. Cuadro 2, página 6.

Gráfico 3. Población pobre, según zona de residencia. Año 2021

Fuente: INE, 2022, Pobreza Monetaria (EPHC 2021).

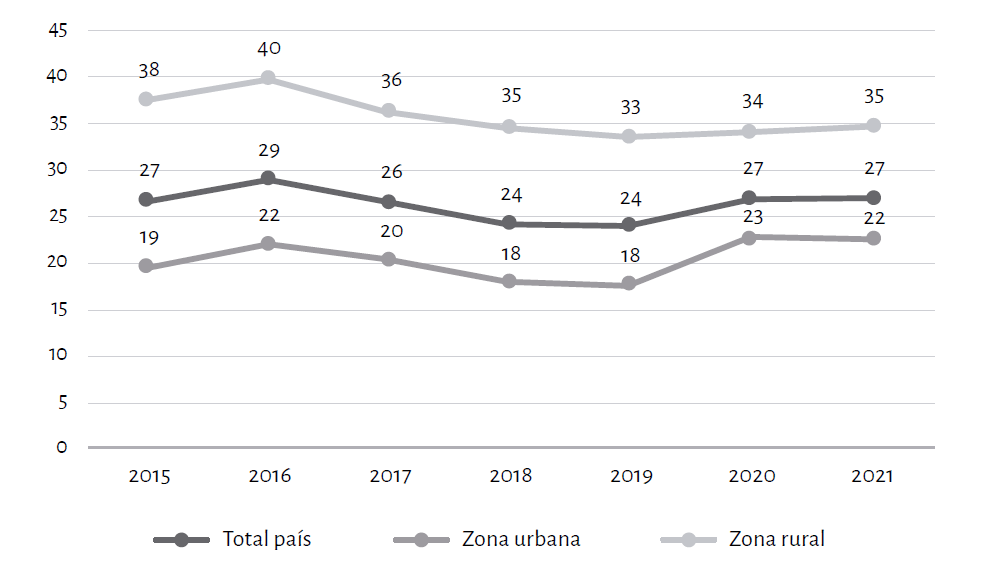

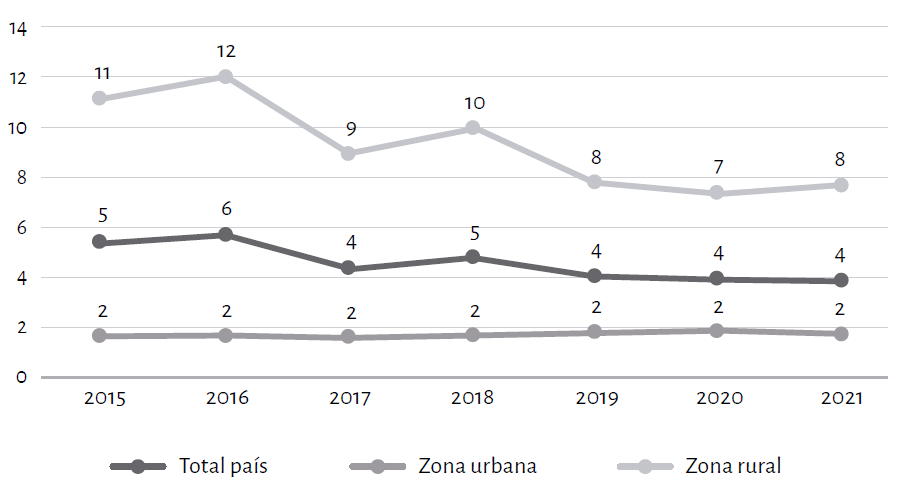

Sin embargo, en 2021, la participación porcentual o incidencia de la pobreza total, extrema y no extrema, en la población por zona de residencia, sigue siendo más alta en las zonas rurales (34,6%) que en las urbanas (22,4%), siendo la incidencia a nivel nacional, sobre la población total, del 26,9% (tabla 4 y gráfico 4).

Al considerar el periodo 2015-2021, haciendo un seguimiento al ODS 1: Fin de la pobreza, se observa que a nivel nacional se retrocedió al porcentaje que tenía en 2015; en las zonas rurales, se retrocedió al nivel de 2018, y en las zonas urbanas al de 2016 (gráfico 4).

Gráfico 4. Porcentaje de pobreza total sobre población, según zona de residencia. Años 2015-2021

Fuente: INE, Encuesta Permanente de Hogares Continua 2021, gráfico 2, página 7.

En cuanto a la pobreza extrema, que afecta a los hogares con ingresos por debajo del costo de la canasta de alimentos básicos, en 2021, a nivel nacional, se mantuvo estable en 4% desde 2017, con excepción del 2018. Los más afectados se encuentran en las zonas rurales, con un porcentaje del doble al consignado a nivel nacional (8%), pero el retroceso fue menor al registrado en 2019, mientras que se mantuvo estable en las zonas urbanas (gráfico 5).

Gráfico 5. Porcentaje de pobres extremos sobre población por zona de residencia. Años 2015-2021

Fuente: INE, Encuesta Permanente de Hogares Continua 2021, gráfico 3, página 8.

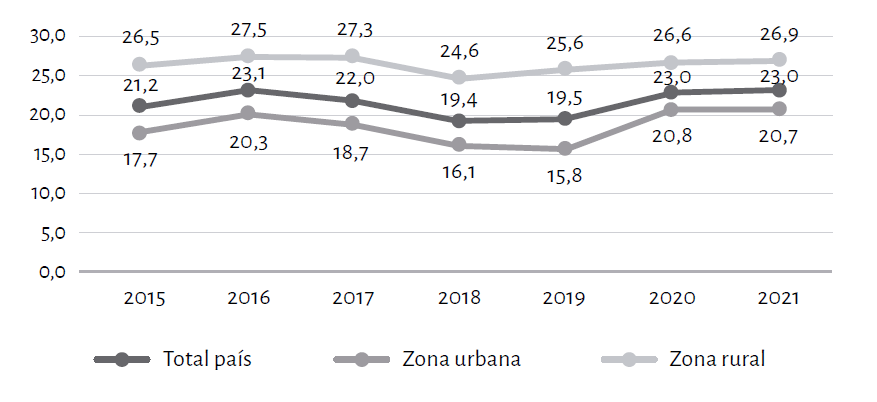

La pobreza no extrema —que por definición en términos de ingresos monetarios afecta a los hogares y personas que no alcanzan a cubrir el costo de la canasta de alimentos y servicios básicos— es la más generalizada. Está más extendida en las zonas rurales, pero también en las zonas urbanas es de importancia considerable. En 2020 y 2021, el nivel alcanzado en las zonas rurales (de 26,6% y 26,9%), ya había sido superado en 2018. En las zonas urbanas afecta a un poco más de la quinta parte, nivel ya superado en 2016 (gráfico 6).

Gráfico 6. Incidencia de la pobreza no extrema por zona de residencia. Años 2015-2021

Fuente: Elaboración propia con datos de la Encuesta Permanente de Hogares Continua 2021, Anexo 1, cuadro 2, página 17.

Asociado con la situación de pobreza monetaria que se acaba de ver, se pasa ahora a los resultados del análisis de la desigualdad del ingreso, en términos de la desigualdad social y económica como factor de discriminación y generación de pobreza y exclusión, por un lado, y de riqueza y privilegios, por el otro.

Se mantienen la desigualdad y la concentración del ingreso

Según los indicadores del nivel promedio del ingreso monetario de los hogares de los cinco grupos o quintiles de ingreso en los que se reúnen y ordenan los datos, y que permite la estimación del ingreso por persona, la Encuesta Permanente de Hogares Continua (EPHC) del Instituto Nacional de Estadísticas (INE) determinó en 2021 lo siguiente:

- La primera característica común a todos los grupos de ingresos, desde el más pobre al más rico, es que los ingresos laborales son el principal componente, y su participación promedio fue del 86,2%. Este promedio disminuye en los dos primeros quintiles o grupos más pobres y aumenta desde el nivel medio, al siguiente más alto —el quintil de ricos acomodados (88,5%)— y vuelve a bajar a un nivel cercano al promedio en el grupo más rico (86,5%)[26].

- Además, existen siete tipos de ingresos que complementan los ingresos laborales y que participan de manera distinta según los quintiles (tabla 5). Por ejemplo, los dos primeros quintiles más pobres complementan sus ingresos laborales por medio de ingresos por ayuda familiar, programas del Estado, como la Pensión Alimentaria para Personas Adultas Mayores, y Tekoporã, y otros ingresos, como ser: cuidado de niños, víveres, merienda escolar, etcétera.

- El promedio general de ingreso familiar disponible establecido por la EPHC 2021 es de 4 millones 912 mil guaraníes. Dicho promedio baja en el primer quintil más pobre, a 1 millón 610 mil guaraníes, y aumenta en los siguientes quintiles, hasta llegar al último quintil de los más ricos, donde el ingreso familiar es de 9 millones 330 mil guaraníes (tabla 5).

- La diferencia entre el ingreso total promedio en el primer quintil —de los más pobres— y el quinto o último quintil —de los más ricos— es de 7 millones 720 mil 321 guaraníes (tabla 5). Es decir, el quintil más rico tiene, por lo menos, un ingreso superior a seis veces más que las personas del primer quintil más pobre (tabla 5).

- De ahí que se concluye que la distribución del ingreso es muy desigual y que está concentrado en los grupos más ricos (tabla 5).

Tabla 5. Promedio de ingresos mensuales por quintiles de ingresos per cápita mensual, según fuente de ingreso. Año 2021 (en miles de guaraníes)

|

Fuente de ingreso* * |

Total país* |

Hogares clasificados por quintiles de ingreso per cápita mensual |

||||

|

20% más pobre |

20% siguiente |

20% siguiente |

20% siguiente |

20% más rico |

||

|

Ingresos laborales |

4.592 |

1.420 |

2.263 |

3.395 |

4.669 |

8.553 |

|

Ingreso por ayuda familiar del país |

856 |

552 |

685 |

731 |

761 |

1.768 |

|

Ingreso por ayuda familiar del exterior |

895 |

(302) |

307 |

451 |

857 |

1.933 |

|

Ingreso por jubilación o pensión |

3.928 |

(752) |

(1.508) |

1.820 |

2.593 |

5.176 |

|

Ingreso del Estado Monetario Tekoporã |

179 |

188 |

176 |

167 |

(161) |

(196) |

|

Ingreso del Estado Monetario Adulto Mayor |

629 |

589 |

662 |

650 |

602 |

601 |

|

Ingreso por Pytyvõ |

107 |

(113) |

(89) |

(103) |

(124) |

(87) |

|

Otros ingresos * * * |

469 |

231 |

230 |

305 |

425 |

1.452 |

|

Promedio de ingreso familiar disponible * * * * |

4.912 |

1.610 |

2.521 |

3.559 |

4.955 |

9.330 |

* No incluye los departamentos Boquerón y Alto Paraguay ni trabajadores domésticos sin retiro.

* * No incluye ingresos iguales a cero.

* * * Incluyen ingresos provenientes de alquileres o rentas netas, intereses o dividendos, divorcio y cuidado de hijos, Estado – víveres de alguna institución pública, otros ingresos agro asignados al jefe, vaso de leche (kit de merienda escolar), víveres del sector privado, otro ingreso.

* * * * No incluye la renta imputada de la vivienda propia ni el ingreso de trabajadores domésticos en el hogar.

Nota: ( ) cifra basada en menos a 30 casos muestrales, que puede ser considerada como insuficiencia muestral.

Fuente: INE, Encuesta Permanente de Hogares Continua 2021, cuadro 5, página 12.

Toda esta información contrasta, y a la vez justifica, por un lado, los avances en el diseño y la ejecución de los programas y proyectos de protección y promoción de las familias y la atención diferenciada a sus miembros para reducir la pobreza y aumentar las capacidades de subsistencia, empleabilidad y bienestar, es decir, la cobertura de derechos sociales. La Pensión Alimentaria para Personas Adultas Mayores en situación de pobreza (de 65 años y más) —iniciada en 2010— cuenta actualmente con 267.137 pensionadas y pensionados[27]. En el Programa Tekoporã, iniciado en 2005, participan actualmente 168.141 familias[28].

Deuda pública, administrando lo insostenible

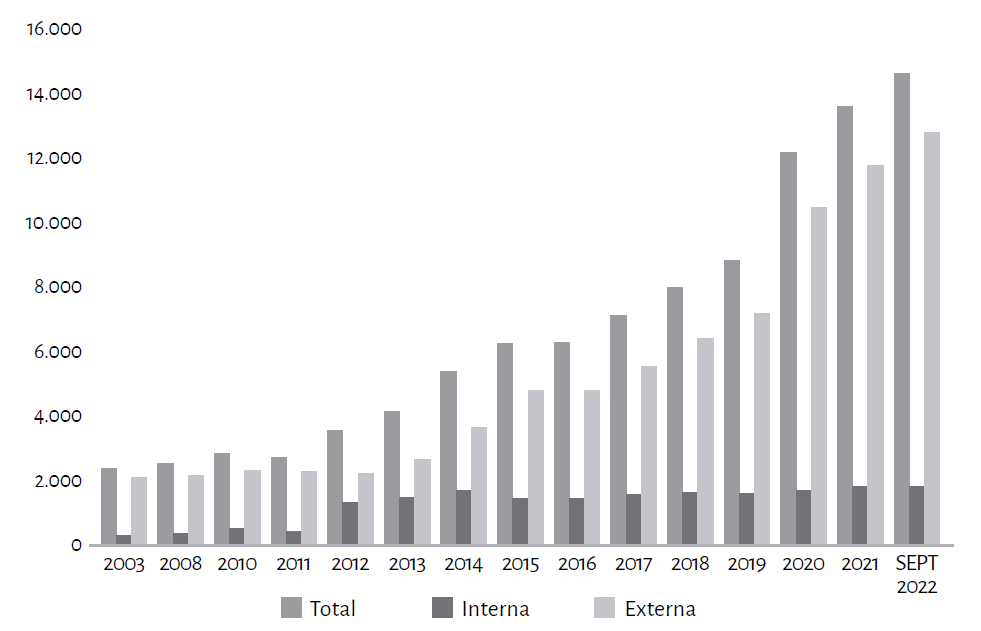

La deuda pública total a septiembre es de 14.670,9 millones de dólares, que representa el 35,8% del PIB anual, y supera el tope recomendable del 30% para países de ingreso medio alto de 5.000 dólares por persona, como es el caso de Paraguay. Pero el tope no es lo esencial.

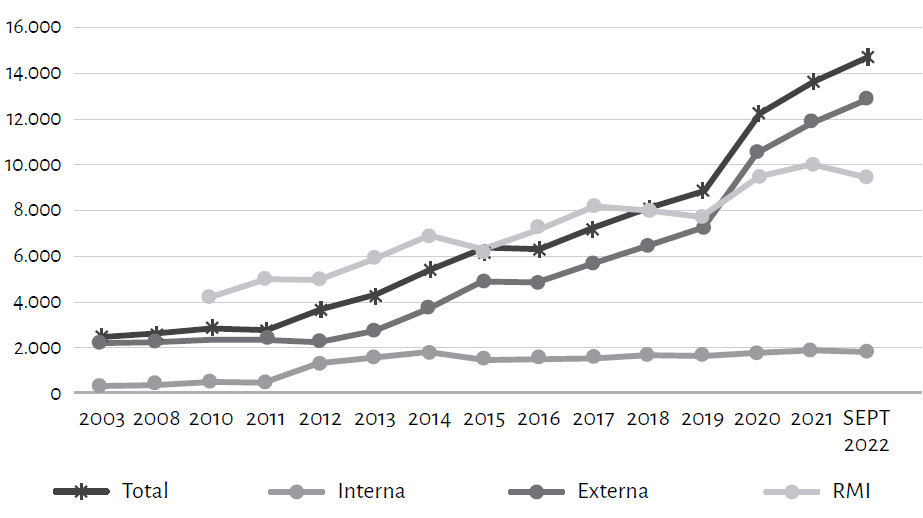

En el cuadro 1 y el gráfico 7, se encuentra y representa la síntesis de la gestión de la deuda pública por medio de las dos áreas de administración o gobierno, la Central y la Descentralizada. Desde el 2018, la deuda pública total es mayor al saldo de las reservas monetarias internacionales (RMI) y la externa, desde 2019 (gráfico 8), por lo que la presión por la disponibilidad de divisas está en aumento, en un contexto en el que los ingresos de divisas por medio de las hidroeléctricas binacionales también disminuyen desde el 2020, por reducción de la generación de energía y del ingreso de las compensaciones pagadas por Argentina (Yacyretá) y el Brasil (Itaipú) vinculadas con la comercialización de la energía por ambas centrales[29] en el contexto de la crisis climática y el estiaje de los ríos.

La Administración Central es el área más endeudada del sector público, y su deuda total representa el 31,9% del PIB. A septiembre del presente año, está a cargo del 89% de la deuda pública total, y dentro de ella, del 93% de la deuda externa total (cuadro 2).

La deuda externa del área creció 13,1% en 2021 respecto de 2020, y 7,7% a septiembre, respecto de 2021. La deuda en préstamos externos, con los organismos financieros públicos de cooperación, ha vuelto a aumentar, y con ello, las condiciones más blandas de financiamiento en cuanto a tasas de interés y plazo de vencimiento. No obstante, la lenta y baja ejecución de los proyectos financiados con préstamos externos ha reducido dichas ventajas[30]. Los acreedores de la deuda externa en préstamos son el BID, Banco Mundial, Banco de Desarrollo de América Latina (CAF) y FONPLATA.

Cuadro 1. Indicadores de la deuda pública de Paraguay. A septiembre de 2022

|

Saldo de la deuda pública total |

14.670,7 |

100% |

35,8% del PIB |

|

Saldo de la deuda externa |

12.824,8 |

87,4% |

31,3% del PIB |

|

Préstamos externos |

6.310,2 |

43,0% |

Acreedores bi y multilaterales |

|

Bonos externos |

6.071,2 |

41,4% |

Sector financiero internacional privado |

|

Proyecto Llave en mano, Ley N.º 5074/2013 |

443,5 |

3,0% |

Sector privado externo |

|

Saldo de la deuda interna |

1.845,8 |

12,6% |

4,5 del PIB |

|

Bono perpetuo con el BCP |

553,8 |

4,3% |

Tesoro Nacional a favor del BCP |

|

Bonos del Fondo de Garantía de Depósito |

33,5 |

0,3% |

Público-privado obligatorio |

|

Bonos internos y otros |

1.208,1 |

8,2% |

Sector financiero nacional privado |

|

Proyecto Llave en mano, Ley N.º 5074/2013 |

50,4 |

0,3% |

Sector privado nacional |

|

Servicios pagados sobre la deuda total (enero a septiembre) |

631,4 |

100% |

|

|

Sobre la deuda externa |

506,3 |

80,2% |

Acreedores bi, multilaterales y sector financiero internacional privado |

|

Sobre la deuda interna |

125,1 |

19,8% |

Sector financiero nacional privado |

Fuente: Ministerio de Hacienda. Deuda pública a septiembre de 2022[31].

Cuadro 2. Indicadores de la deuda pública de la Administración Central y Descentralizada. A septiembre de 2022 (en millones de dólares y porcentaje)

|

Deuda pública – Administración Central |

13.072,9 |

100% |

31,9% del PIB |

|

Saldo de la deuda externa |

11.902,7 |

91,0% |

29,1% del PIB |

|

Préstamos externos |

5.388,1 |

41,2% |

Acreedores multi y bilaterales |

|

Bonos externos |

6.071,2 |

46,4% |

Sector financiero internacional privado |

|

Proyecto Llave en mano, Ley N.º 5074/20131 |

443,5 |

3,4% |

Sector privado externo |

|

Saldo de la deuda interna |

1.170,2 |

9,0% |

2,9% del PIB |

|

Bono perpetuo con el BCP* |

553,8 |

4,2% |

Tesoro Nacional a favor del BCP por deuda interna titulada |

|

Bonos del Fondo de Garantía de Depósito** |

33,5 |

0,3% |

Público-privado, obligatorio |

|

Bonos internos y otros |

532,5 |

4,1% |

Sector financiero privado interno |

|

Proyecto Llave en mano, Ley N.º 5074/20132 |

50,4 |

0,4% |

Sector privado interno |

|

Servicios pagados sobre deuda A. Central (enero a septiembre) |

537,0 |

100% |

Amortizaciones e intereses |

|

Sobre la deuda externa |

456,7 |

73,1% |

Sobre bonos y préstamos externos |

|

Sobre la deuda interna |

80,3 |

26,9% |

Sobre bonos internos |

|

Deuda pública – Administración Descentralizada |

1.597,8 |

100% |

3,9% del PIB |

|

Saldo de la deuda externa*** |

922,1 |

57,7% |

2,3% del PIB |

|

Saldo de la deuda interna*v |

675,6 |

42,3% |

1,7% del PIB |

|

Servicios pagados sobre la deuda de la A. Descentralizada |

94,4 |

100% |

Acreedores externos e internos |

|

Servicios pagados sobre la deuda externa (enero a septiembre) |

49,6 |

52,5% |

Sobre préstamos y bonos externos |

|

Servicios pagados sobre la deuda interna (enero a septiembre) |

44,8 |

47,5% |

Sobre bonos internos-sector f. privado |

1 Proyecto Llave en mano, Ley N.º 5074/2013. Corredor Bioceánico – Chaco.

2 Proyecto Llave en mano, Ley N.º 5074/2013. Ruta Naranjal.

* Pago de intereses cancelados hasta 2023.

** No generan intereses. Su crecimiento fortalece el Fondo.

*** Acreedores multilaterales y bilaterales.

* v Canje Deuda por Naturaleza (TFCA) y Garantía sobre Bonos de la Agencia Financiera de Desarrollo (AFD).

Fuente: Ministerio de Hacienda. Deuda pública a septiembre de 2022[32].

Gráfico 7. Saldo de la deuda pública total y su distribución. A septiembre de 2022 (en millones de dólares)

Fuente: Elaboración propia, en base a datos del Ministerio de Hacienda. Deuda pública a septiembre de 2022.

Gráfico 8. Saldos de la deuda pública y de las RMI. Años 2003-2022 (septiembre) (en millones de dólares)

Fuente: Elaboración propia, en base a datos del Ministerio de Hacienda. Deuda pública a septiembre de 2022.

Los bonos externos han dejado de ser los favoritos para la Administración Central, por el alto costo de los intereses, y dos series de emisiones son objeto de renegociación desde 2021, proceso que fue seguido en enero de 2022.

Lo irónico de la situación es que, en los últimos meses, el Gobierno no tenía recursos para pagar los intereses semestrales de los bonos externos, unos 47,6 millones de dólares, y logró que dos bancos financieros de cooperación (BID y CAF) se los facilite, pero dentro de un préstamo por 140 millones de dólares, por lo que cerca de 100.000 irían a inversiones[33]. El Congreso Nacional no dio prioridad al proyecto de ley, y aprobó otros préstamos por 635 millones de dólares, financiados por el BID[34] en un año electoral. Pero el retraso fue relativamente favorable, ya que el Congreso aprobó el préstamo condicionando la adopción de los préstamos externos como instrumento de deuda externa, y rechazando los bonos.

Por otro lado, la política de endeudamiento llegó a una situación deplorable. No es sostenible, y este último año del actual gobierno está generando las condiciones para su revisión, ante las situaciones límites ya mencionadas. Es lamentable que el Ministerio de Hacienda y el Banco Central del Paraguay no planteen el problema fiscal y tributario que tiene el Estado en general y en relación con el pago de los servicios y, sobre todo, el costo en intereses de la deuda pública, tanto externa como interna. Le culpan al Congreso Nacional por inflar el presupuesto, pero también se han inflado los recursos del crédito sin perspectiva clara. Desde 2014 al 2021 se endeudó al país en bonos externos, con 11 emisiones, un total de más de 6.000 millones de dólares, de los cuales se destinaron más de 1.500 millones de dólares para amortizar la deuda en bonos internos, a fin de fortalecer el sector financiero privado local y diversificar las fuentes de deuda pública[35]. Pero el sector financiero local tuvo utilidades (ganancias) en el ejercicio 2021 por 415 millones de dólares[36].

La deuda pública paraguaya debe ser auditada por la Contraloría General de la República.

¿Cuál es el camino?

La coyuntura económica interanual evidencia una serie de problemas estructurales y coyunturales asociados con el modelo de crecimiento económico altamente dependiente, desigual y sobreendeudado. Necesitará plantearse salidas al estancamiento actual no solo para concentrarse a pagar la deuda pública acumulada aumentando el ajuste fiscal, sino para establecer prioridades que generen condiciones y proyectos costo-efectivas, que aumente los niveles de empleo digno y productivo, en relación con la inversión pública y privada sostenibles.

________________________________________________________________________

Lila Molinier

Licenciada y maestra en Economía, con especialización en políticas y gastos sociales. Docente, investigadora, consultora y directiva de la organización Tape’a. Integrante de la Sociedad de Economía Política del Paraguay (SEPPY) y de la regional SEPLA.

Contacto: lilamolinier@gmail.com

-

Banco Central del Paraguay, Boletín de Comercio Exterior – Trimestral, https://www.bcp.gov.py/boletin-de-comercio-exterior-trimestral-i400 ↑

-

Banco Central del Paraguay, Anexo Estadístico del Informe Económico, https://bcp.gov.py/anexo-estadistico-del-informe-economico-i365 ↑

-

Ver más abajo Tabla 1. Variaciones de precios del combustible automotor. Junio a octubre de 2022. ↑

-

Ibidem 1. ↑

-

Ibidem 1. Cuadros: Exportaciones por niveles de procesamiento, en miles de dólares; Precios internacionales de las exportaciones y Cotización del dólar. ↑

-

Ibidem 1. Cuadros: Exportaciones por niveles de procesamiento, en miles de dólares, y en toneladas. ↑

-

Ibidem 1. Cuadro: Balanza de bienes. ↑

-

Ibidem 1. ↑

-

«Apertura del mercado chino para la exportación de carne es fundamental, según titular de la ARP», en https://www.ip.gov.py/ip/apertura-del-mercado-chino-para-la-exportacion-de-carne-es-fundamental-senala-titular-de-la-arp/. «Paraguay sigue fuera de China mientras que gran parte de la Región apostó por ese mercado», Asociación Rural del Paraguay, acceso el 13 de octubre de 2022, https://www.arp.org.py/index.php/noticias-sp-28081/destacadas/3190-paraguay-sigue-fuera-de-china-mientras-que-gran-parte-de-la-region-aposto-por-ese-mercado; Gustavo Rojas, La emergencia de China en América Latina (OBEI, 2018), http://www.cadep.org.py/uploads/2022/05/Informe_China_full_color.pdf ↑

-

«Paraguay pide a Taiwán que invierta USD 1.000 millones para continuar alianza, según Financial Times», Megacadena, 28 de septiembre de 2022, acceso el 12 de octubre de 2022, https://megacadena.com.py/paraguay-pide-a-taiwan-que-invierta-usd-1-000-millones-para-continuar-alianza-segun-financial-times/. «Cancillería niega que Abdo Benítez haya pedido US$ 1.000 millones en inversión a Taiwán», ABC Color, 29 de septiembre de 2022, acceso el 12 de octubre de 2022, https://www.abc.com.py/politica/2022/09/29/cancilleria-niega-que-abdo-benitez-haya-pedido-us-1000-millones-en-inversion-a-taiwan/ ↑

-

Ibidem 1. Cuadro: Exportaciones por países. Cuadro: Balanza de bienes. ↑

-

«Paraguay atrapado entre China y Taiwán», Centro UC Estudios Internacionales CEIUC, 20 de abril de 2021, acceso el 20 de octubre de 2022, http://centroestudiosinternacionales.uc.cl/medios/4161-paraguay-atrapado-entre-china-y-taiwan ↑

-

Ibidem 1. Cuadro: Importaciones por países. Cuadro: Balanza de bienes. ↑

-

Ibidem. ↑

-

Las motocicletas y bicicletas son opciones que requieren de mejores condiciones de infraestructura para su masificación. ↑

-

«Acuerdo garantiza recursos para fortalecer el sector eléctrico y beneficia a usuarios domiciliarios de la ANDE», ANDE, 9 de agosto de 2022, acceso el 25 de octubre de 2022, https://www.ande.gov.py/interna.php?id=10248#.Y2u7RXbMLEY ↑

-

«Ministerio de Trabajo reglamentó reajuste de sueldos y jornales mínimos para los trabajadores de sector privado», Ministerio de Trabajo, Empleo y Seguridad Social, 28 de junio de 2022, acceso el 25 de octubre de 2022, https://www.mtess.gov.py/noticias/ministerio-de-trabajo-reglamento-reajuste-de-sueldos-y-jornales-minimos-para-los-trabajadores-de-sector-privado ↑

-

Ibidem. ↑

-

Es aplicada en Asunción y 15 departamentos del país. Los departamentos no incluidos son Boquerón y Alto Paraguay, de la región del Chaco. INE, Boletín Trimestral de Empleo. EPHC 2.° trimestre de 2022, https://www.ine.gov.py/Publicaciones/Biblioteca/documento/49a3_Boletin%20trimestral_EPHC_2%C2%BA%20Trimestre%202022.pdf ↑

-

Ibidem, cuadro N.º 3, página 5. ↑

-

Ibidem, 21, gráfico N.º 1, página 6. ↑

-

Ibidem, 21, gráfico N.º 1, página 6. ↑

-

Ibidem, 21, cuadro N.º 7, página 8. ↑

-

«Vamos! Sistema Nacional de Protección Social» (2018), del Gabinete Social; Plan Nacional de Reducción de la Pobreza Jajapó Paraguay (2020-2030), del Ministerio de Desarrollo Social; IV Plan Nacional de Igualdad (2018-2024), del Ministerio de la Mujer, entre otros; Programas Tenonderã y Tekoha del Ministerio de Desarrollo Social. ↑

-

INE, Principales resultados de pobreza monetaria y distribución de ingreso. EPHC 2021, https://www.ine.gov.py/Publicaciones/Biblioteca/documento/5626_Boletin_Pobreza%20Monetaria_%20EPHC%202021_INE.pdf ↑

-

«Cuadro 4. Estructura de los ingresos familiares mensuales por quintiles de ingresos per cápita mensual. Año 2021», Principales resultados de pobreza monetaria y distribución de ingreso. EPHC 2021 (Asunción: INE, 2021), 11, https://www.ine.gov.py/Publicaciones/Biblioteca/documento/5626_Boletin_Pobreza%20Monetaria_%20EPHC%202021_INE.pdf ↑

-

Ministerio de Hacienda, Total de beneficiarios y calendario de pagos, noviembre de 2022, https://www.hacienda.gov.py/web-sseaf/index.php?c=303 ↑

-

Ministerio de Desarrollo Social, Programa Tekoporã, 2022, https://www.mds.gov.py/index.php/programas/tekopora ↑

-

BCP, Anexo Estadístico – Informe Económico, 21-10-2022, cuadro N.° 53. ↑

-

MH/Dirección de Endeudamiento Público, junio de 2022. ↑

-

Ibidem. ↑

-

Ibidem. ↑

-

«Disputas políticas arriesgan fondos para obras públicas y pago de deuda», Última Hora, 6 de agosto de 2022, acceso el 20 de octubre de 2022, https://www.ultimahora.com/disputas-politicas-arriesgan-fondos-obras-publicas-y-pago-deuda-n3016122.html ↑

-

«Congreso aprueba préstamos por USD 635 millones para Salud y Obras Públicas», Última Hora, 31 de agosto de 2022, acceso el 20 de octubre de 2022, https://www.ultimahora.com/congreso-aprueba-prestamos-usd-635-millones-salud-y-obras-publicas-n3020929.html ↑

-

Ministerio de Hacienda, Lineamientos Estratégicos de Mediano Plazo para la Gestión de la Deuda Pública 2021-2025, https://www.economia.gov.py/application/files/9016/4729/2272/LE_EGDP_2021-2025.pdf ↑

-

«Negocio financiero alcanzó utilidades por US$ 415 millones en 2021», ABC Color, 28 de enero de 2022, acceso el 20 de octubre de 2022, https://www.abc.com.py/nacionales/2022/01/28/negocio-financiero-alcanzo-utilidades-por-us-415-millones-en-2021/ ↑